Izdanje BiH

Izdanje BiH Izdanje Srbija

Izdanje Srbija Serbia Edition

Serbia Edition Serbische Ausgabe

Serbische Ausgabe

Vijesti

Vijesti

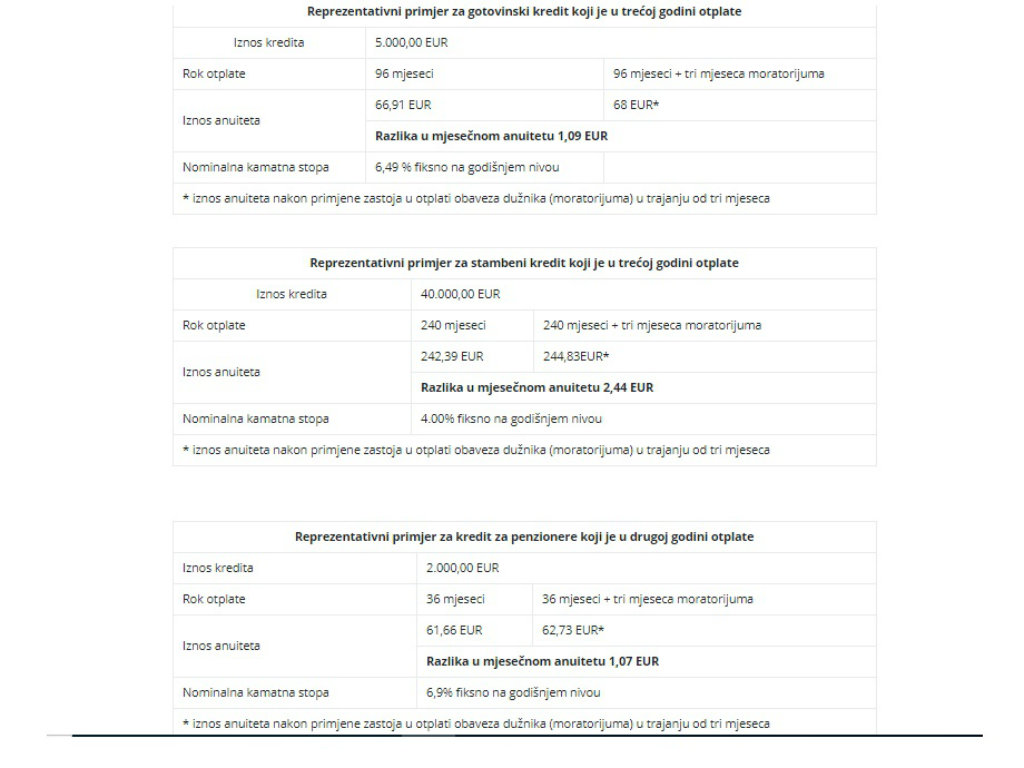

Moratorijum na kredite - Ko stopira otplatu, pla膰a膰e ne拧to ve膰e rate

Ponedjeljak, 23.03.2020.

09:47

Ponedjeljak, 23.03.2020.

09:47

Top pri膷e

18.04.2024. | Gra膽evina, Saobra膰aj

Za sanaciju dva mosta na magistralnom putu Bar-Ulcinj preko 2 mil EUR

Uprava za saobra膰aj ponovo je raspisala tendere za sanaciju dva mosta na magistralnom putu Bar - Ulcinj. Vrijednost radova za rekonstrukciju mosta Kru膷e zadr啪ala se na 1,44 mil EUR sa ura膷unatim PDV-om. Most Kru膷e nalazi se na magistralnom putu Bar - Ulcinj, na km 16+200. Kako se mo啪e vidjeti u glavnom projektu sanacije, za 膷iju izradu je bio zadu啪en Projectman iz Podgorice, nakon analize mogu膰ih re拧enja sanacije mosta Kru膷e, a

18.04.2024. | Turizam, sport, kultura

Podgorica i dalje 膷eka Starbucks

18.04.2024. | Turizam, sport, kultura

18.04.2024. | Agro, Finansije, IT, Telekomunikacije

18.04.2024. | Agro, Finansije, IT, Telekomunikacije

17.04.2024. | Energija, Industrija, Gra膽evina

Zemlji拧te za gradnju vjetroparka u 艩avniku zakupi膰e konzorcijum podgori膷kih firmi

17.04.2024. | Energija, Industrija, Gra膽evina

eKapija+

18.04.2024. | Energija

Zelena (r)evolucija - Budu膰nost je po膷ela: Predstavljamo vam novi tematski bilten eKapije

18.04.2024. | Energija

19.04.2024. | Saobra膰aj, Finansije, IT, Telekomunikacije

CEFTA SEED plus nastavlja da pru啪a podr拧ku trgovini kroz digitalizaciju

19.04.2024. | Saobra膰aj, Finansije, IT, Telekomunikacije

19.04.2024. | Energija

Povezivanje sa jedinstvenim tr啪i拧tem elektri膷ne energije EU postaje realnost

19.04.2024. | Energija

19.04.2024. | Saobra膰aj, Turizam, sport, kultura

Usvojena nova uredba za luke, dodatna mogu膰nosti za investitore

19.04.2024. | Saobra膰aj, Turizam, sport, kultura

19.04.2024. | Finansije, IT, Telekomunikacije

Poreska uprava aktivno radi na digitalizaciji i uvo膽enju sive ekonomije u legalne tokove

19.04.2024. | Finansije, IT, Telekomunikacije

18.04.2024. | Finansije

Modernizacija doma膰ih platnih sistema je preduslov za 拧iru ekonomsku integraciju

18.04.2024. | Finansije

Poslovne 拧anse

18.04.2024. | Gra膽evina, Saobra膰aj, Finansije

EBRD najavljuje tender za autoput - Vrijednost dionice od Mate拧eva do Andrijevice 530 mil EUR, banka finansira 200 miliona

18.04.2024. | Gra膽evina, Saobra膰aj

Za sanaciju dva mosta na magistralnom putu Bar-Ulcinj preko 2 mil EUR

18.04.2024.. | Gra膽evina, Saobra膰aj

16.04.2024. | Industrija

CEDIS nabavlja rashladne ure膽aje

16.04.2024. | Industrija

16.04.2024. | Gra膽evina

Budva naru膷ila gradnju saobra膰ajnice kod gradskog groblja Podko拧ljun - Vrijednost posla skoro pola miliona eura

16.04.2024. | Gra膽evina

16.04.2024. | Agro, Gra膽evina

Raspisani tenderi za izgradnju ku膰a poljoprivrede u Beranama i Pljevljima

16.04.2024. | Agro, Gra膽evina

16.04.2024. | Gra膽evina

Raspisan tender za regulaciju rijeke Grn膷ar nizvodno od mosta u Gusinju

16.04.2024. | Gra膽evina

Izdvajamo jo拧...